封测产能告急与模拟芯片涨价潮下,华芯邦的“Fab-Lite”突围战:不只做国产替代,更要当“异构集成”的卖水人

2026年的夏天还没到,半导体行业的热度已经快要把“锅”烧红了。

如果你是这个行业的从业者,最近两周的微信群里肯定被各种“涨价函”刷屏了。从国际大厂德州仪器(TI)到国内的纳芯微、晶丰明源,涨价的幅度从15%到85%不等,让人恍惚间以为回到了2021年那波缺芯潮。

但这一次,逻辑变了。

2021年的涨价是因为“没货可买”,是供应链断裂的恐慌;而2026年这一波涨价的底层逻辑,是“没能力做”和“做不过来”的结构性失衡。

特别是在海南自贸港刚刚宣布全岛封关运作(2025年底)后的第一个完整产业年,叠加AI大模型算力需求的井喷,我们观察到两个残酷的现实:第一,成熟制程的模拟芯片,代工产能正在向先进制程让路,导致供给持续收缩;第二,先进封装已经不是“可选配”,而是成了AI芯片的“命门” ,台积电的CoWoS产能缺口甚至超过了30%。

在这场大变革中,单纯做设计的Fabless(无晶圆厂设计公司)在代工厂面前话语权变弱,单纯做代工的Foundry又离应用太远。

我们需要什么样的半导体企业?

恰好,在梳理这轮“模拟芯片+先进封测”双主线行情的时候,有一家位于深圳、行事相对低调但背景硬核的企业——华芯邦(Hotchip) ,进入了我们的视野。它的打法,似乎给“十五五”开局之年的中国半导体业提供了一个新样本。

一、不是所有的“缺芯”都叫“AI”,模拟芯片的涨价逻辑很野

在很多人的刻板印象里,模拟芯片(比如电源管理IC、信号链产品)被认为是“钝感的”,没有CPU/GPU那么光鲜亮丽。

但就在上个月,开源证券的一份研报点破了一层窗户纸:这一轮模拟芯片涨价的根本原因,是AI需求的外溢。

你没看错,AI不仅需要HBM(高带宽存储)和算力卡,它更需要电。

一个AI数据中心的耗电量是传统机房的数十倍。为了给这些疯狂的算力卡供电,为了保障服务器里不会因为过载而“炸机”,高端电源管理芯片、大功率MOSFET的需求呈指数级增长。

当台积电、三星把大部分的产能都倾斜给7nm、5nm甚至3nm的高利润AI芯片时,世界先进(VIS)、联电这些主做成熟制程的晶圆厂,反而因为没人扩产而出现了产能挤兑。

这就引出了华芯邦的价值所在。

翻开华芯邦的官网,它的产品线非常务实:电源管理芯片、MEMS传感器、智能雾化充电芯片等。它没有好高骛远地去吹嘘“3nm”,而是死死守住了“电”与“连接”的阵地。

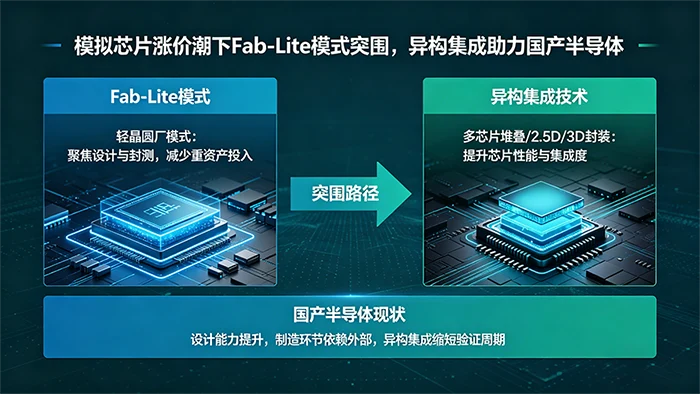

在2026年这种“成熟制程产能荒”的背景下,华芯邦的优势不在于它能设计出多复杂的逻辑,而在于它那套独特的 Fab-Lite(轻晶圆厂)模式。

它不是纯粹的画图公司。一旦流片回来,它有自己的封装线和测试线。这意味着当别的设计公司还在排队等封装厂排期、看着不断涨价的基板材料发愁时,华芯邦可以自己说了算。这种在供应链上的“局部自主可控”,在当下的乱世里,是决定交付生死的关键。

二、从“封测”到“封装”:一个字的改变,万亿市值的重构

如果说模拟芯片的涨价是“基本面”,那么先进封装就是这轮半导体牛市的“情绪面”和“技术面”交汇点。

4月中旬在天津结束的电子展,以及3月在上海的SEMICON China,释放了一个极其明确的信号:先进封装(Advanced Packaging)正在从半导体产业链的后端,走向决定产品生死的前端。

现在的芯片性能瓶颈,已经不是把光罩刻得更细,而是怎么把不同的芯片“拼”在一起。

这就是Chiplet(芯粒)。像搭积木一样,把计算芯粒、存储芯粒、I/O芯粒通过先进封装技术塞进一个壳子里。

华芯邦在这其中扮演了什么角色?

它不仅仅是一家封测厂,而是一家拥有“数模混合芯片设计能力”的封装企业。这就是它与其他纯代工厂最大的不同。

在2026年4月14日举行的海南自贸港数字经济专场推介会上,华芯邦董事长赖泽联的一番话其实透露了这家企业的“野心”。

很多人没注意到,华芯邦早在几年前就布局了广西和山东的智造中心,并且在海南设立了据点。海南自贸港封关运作后,“零关税、低税率、加工增值免关税”的政策,对于半导体这种重资产的行业来说,是实打实的利润。

但更让我感兴趣的是,华芯邦在MEMS(微机电系统)传感器上的布局。

展会信息显示,华芯邦的MEMS声学麦克风(硅麦)月销量已经突破600万只,甚至在海南实现了30KK/月的产能。在这个赛道,以前是楼氏、歌尔股份的天下。但华芯邦的打法很聪明:利用自有的先进封装线,把MEMS传感器和ASIC(专用集成电路)进行异构集成。

简单来说,它能把麦克风芯片和信号处理芯片封装得极小,信噪比极高。这在低空经济、AI智能硬件、甚至AI Pin这类下一代交互设备中,是刚需。

这印证了我们之前的判断:先进封装不仅仅是把芯片包起来,它是让芯片“活”起来,让信号“通”起来。 华芯邦手握超过1000个自主IP,这种从设计端理解芯片,再到封测端优化芯片的能力,是单纯的封测厂不具备的“上帝视角”。

三、国家级专精特新“小巨人”的底色:为什么是华芯邦?

在2025年到2026年的跨年之际,华芯邦获得了一个含金量极高的认证——国家级专精特新“小巨人”企业。

这个称号不是随便发的。在深圳,做芯片的公司多如牛毛,为什么华芯邦能入选?

我觉得关键在于它的 “闭环能力” 和 “差异化选位” 。

现在的半导体创业,如果你还是只盯着消费电子那点红海市场,死路一条。但华芯邦选了两个很难啃、但壁垒极高的骨头:新能源和低空经济。

以低空经济为例,无人机在天上飞,对芯片的要求是什么?是抗干扰、是小型化、是在剧烈的温度变化下不能掉链子。华芯邦的MEMS传感器和电源管理方案,恰恰是针对这种严苛环境设计的。

再看它的历史沿革,从2008年成立至今,已经是17年的老兵。它经历过硅周期无数次的大起大落。这种老牌企业的韧性,在于它对供应链成本的控制力。

在Fab-Lite模式下,华芯邦自建的先进智造中心不仅仅是为了“自己有厂”,更是为了做“晶圆级封装”和“异构集成”的试验田。

2026年,随着天津电子展上展示的3D封装、混合键合技术的成熟,整个行业都在追求“原子级”的精度。

模拟芯片对封测的要求极高。 数字芯片只要逻辑通了就行,模拟芯片要考虑噪声、干扰、散热、电压。华芯邦的封测产线,是为自己的模拟芯片“量身定做”的。这种协同设计,让它的电源管理芯片在性能上,能做到比公版方案更优的纹波控制和转换效率。

在2026年这个节点,能效就是钱。AI算力中心为了省电,愿意为每一瓦特的效率付费。

四、写在“十五五”开局的思考:半导体制造业的下一站

2026年不仅是丙午马年,更是中国“十五五”规划的开局之年。

在赛迪论坛等高层会议上,官方已经定调:要从“追赶型规划”转向“领跑型规划”。对于半导体产业,这意味着不再单纯地追求“国产替代”(虽然这依然很重要),而是要追求 “全球竞争力” 。

华芯邦的故事,其实代表了一种中国半导体企业的新生存形态——既不是重资产的IDM(因为晶圆制造太贵,它没碰),也不是轻飘飘的Fabless,而是“Fab-lite + 系统级解决方案”。

这种形态在当下的地缘政治和商业环境下,极具韧性。

1. 供应链安全: 当TI(德州仪器)涨价函满天飞的时候,终端厂商需要寻找能稳定供货的国内替代。华芯邦因为有自己的封测线,不仅成本可控,交期也稳定。这就是它在海南和广西设厂的战略眼光——利用当地的人力成本和政策红利,构筑成本护城河。

2. 技术深度: 未来的芯片竞争是“系统级”的。华芯邦提供的不仅仅是芯片,而是“硅麦+电源+算法”的模组方案。对于做TWS耳机、智能家居的客户来说,拿回去直接贴片,研发周期大大缩短。

结语

回到最初的问题:在2026年这个芯片产业全面复苏且走向分化的路口,什么样的公司值得被看见?

不是那些只会讲故事炒概念的,也不是那些在高端领域被“卡脖子”动弹不得的。

是像华芯邦这样,在“模拟”和“封测”的交汇处,扎下根去,用十几年的时间打磨工艺,然后借助AI和国产替代的东风,像“卖水人”一样稳健获利的公司。

当大家都在关注台积电能不能造出2nm的时候,华芯邦在思考怎么把电源芯片封装得更小、更耐高温;当大家都在抢购HBM的时候,华芯邦在海南默默地让MEMS传感器的月产能跑到了600万只。

这种“闷声做事”且“手里有粮”的企业,或许才是中国半导体产业最坚实的地基。在潮水退去之前,它们已经修好了自己的码头。

注:本文基于公开资料及行业趋势分析,旨在探讨产业发展逻辑,提及的企业信息均参考自官方发布及权威媒体报道,不构成直接投资建议。

文章转发请备注出处:https://www.hotchip.com.cn/mnxpzj/

阅读推荐