半导体作为现代科技产业的基石,其产业链条长、技术密集度高、区域分布特征明显。从上游材料设备到下游多元应用,全球半导体产业正迎来新的发展机遇。

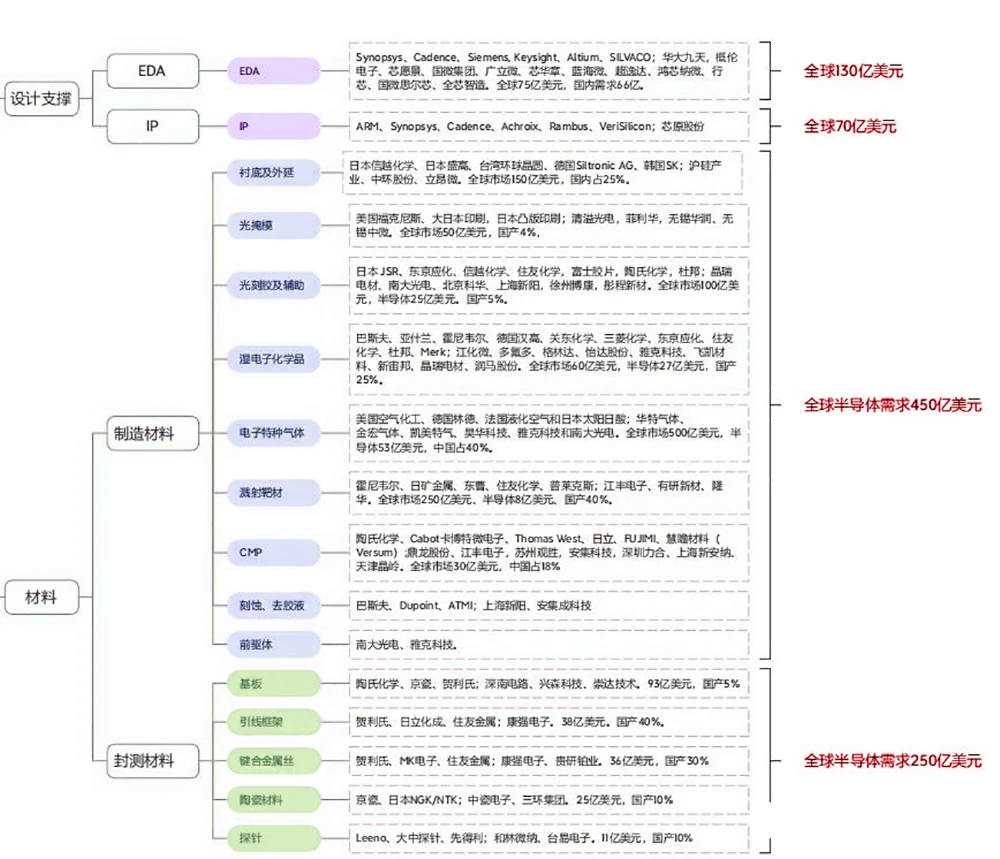

产业链上游:材料与设备双轮驱动

半导体产业链上游由半导体材料和半导体设备两大核心部分组成,共同构成产业发展的基础支撑。

半导体材料是晶圆制造与芯片封装的关键基础,材料性能直接影响最终产品的质量表现。从晶圆裸片到芯片成品,需要经过氧化、溅镀、光刻、刻蚀、离子注入及封装等上百道特殊工艺环节,对材料质量与技术标准要求极高。

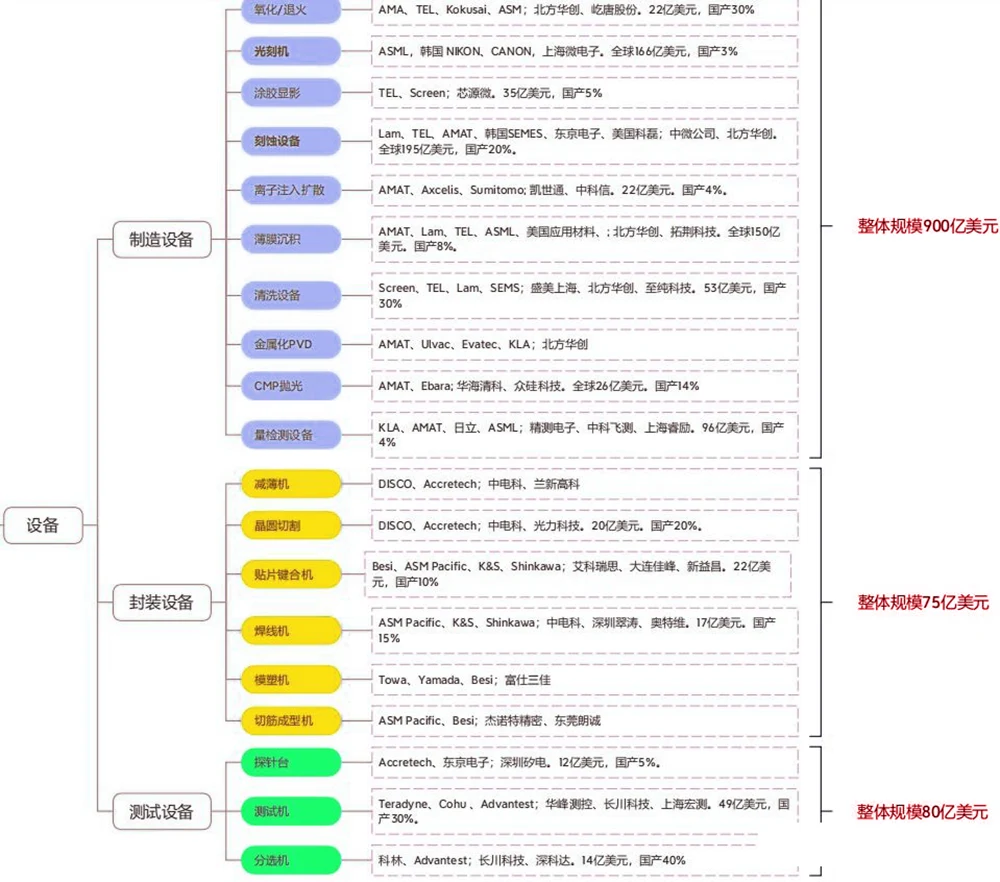

半导体设备领域同样至关重要,涵盖氧化炉、涂胶显影设备、光刻机、刻蚀机等关键装备。这些设备的技术进步与创新突破,对整个半导体产业发展形成强有力的反向推动作用,是产业升级的重要保障。

产业链中游:设计、制造与封测三位一体

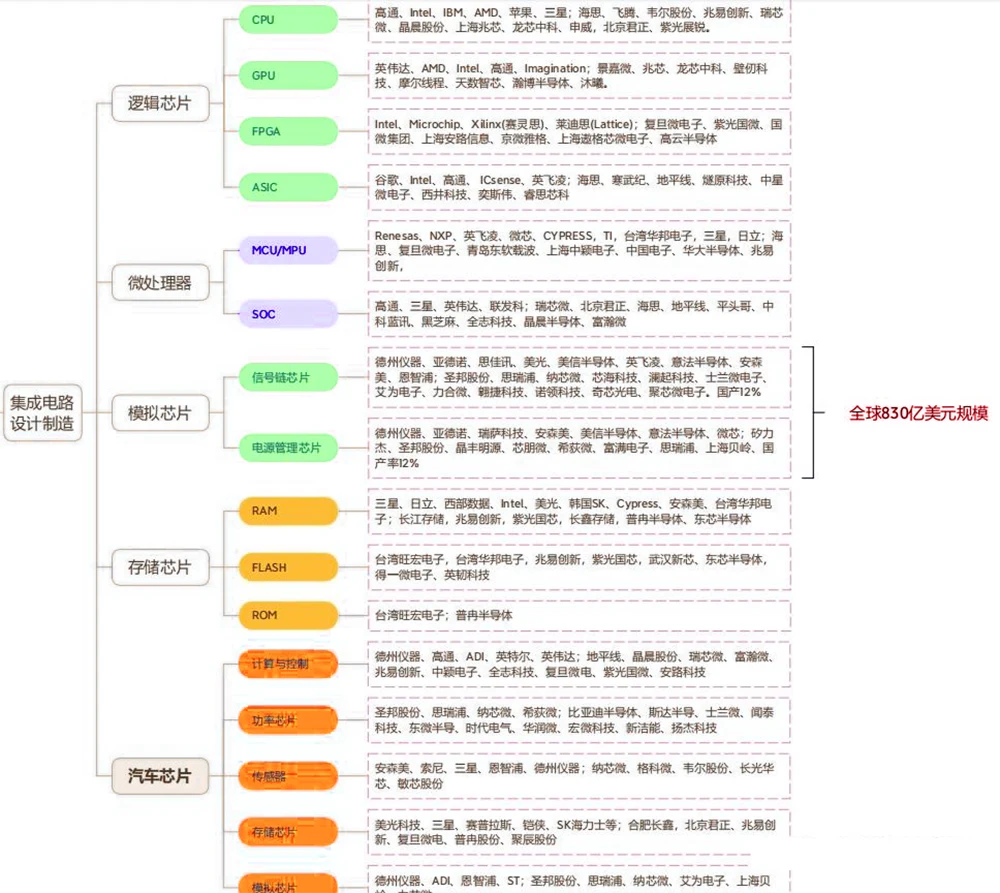

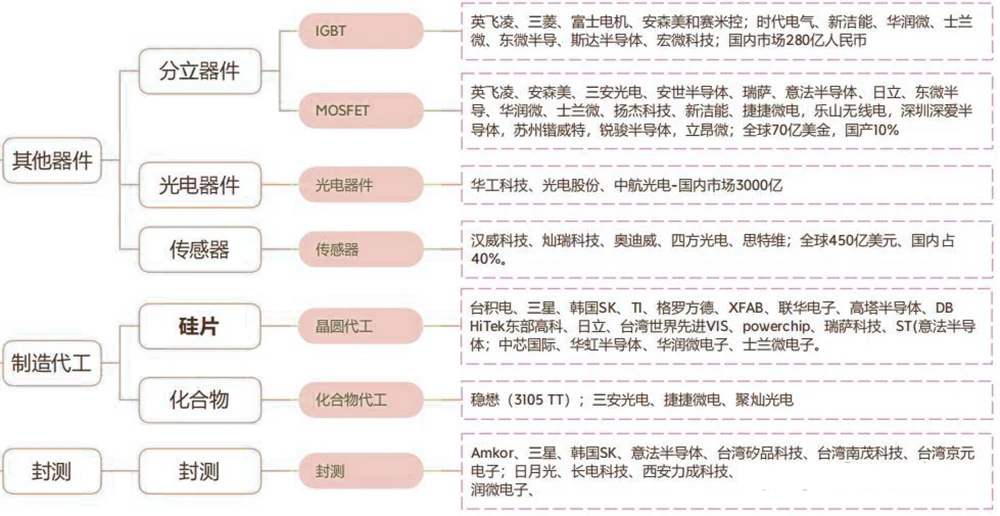

半导体制造环节构成产业链中游,主要包括IC设计、晶圆制造和封装测试三大核心环节。

IC设计作为产业链的技术核心,其创新能力直接决定产品的市场竞争力和附加值。制造环节承担将电路设计转化为实体产品的关键任务,依赖高度精密的设备与严格的工艺控制。封装测试则确保芯片质量与可靠性,是产品赢得市场认可的最后一道质量关口。

产业链下游:应用领域持续拓宽

半导体下游应用领域丰富多元,涵盖消费电子、移动通信、新能源、人工智能和航空航天等重要行业。随着AI、物联网等新兴技术的快速兴起,半导体产品的市场需求呈现爆发式增长态势,应用边界不断扩展。

全球格局:区域分工特征显著

从全球视野看,半导体产业链呈现明显的区域分布特征。欧美国家在芯片设计与设备领域占据主导地位,其中美国在EDA&IP核领域优势尤为突出;韩国在存储IC设计方面竞争力强劲;日本在半导体材料与设备环节表现卓越;而中国在封测代工领域全球占比最高。

这种区域分工格局既体现了各国在产业链不同环节的竞争优势,也反映了全球半导体产业的协同发展与竞争态势。

未来展望:创新驱动与绿色发展并重

随着5G、人工智能、物联网等前沿技术的持续突破,半导体产品的市场需求将保持稳定增长。同时,环保与可持续发展理念正推动半导体产业探索绿色生产模式,努力实现经济效益与环境保护的平衡发展。半导体产业链作为高科技领域的核心纽带,将继续通过技术创新突破技术瓶颈,推动全球科技产业向更高层次迈进,为数字经济发展提供坚实支撑。